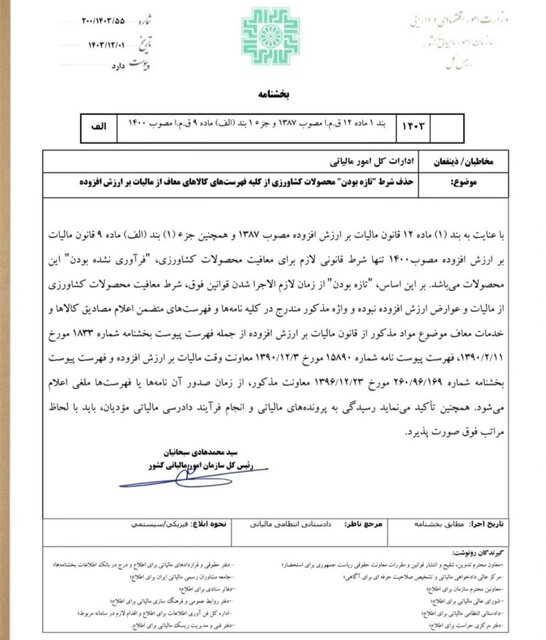

حذف شرط «تازه بودن» از معافیت مالیاتی محصولات کشاورزی

شرط «تازه بودن» از معافیت مالیاتی محصولات کشاورزی حذف شد. سازمان امور مالیاتی اعلام کرد که از این پس تنها معیار معافیت این محصولات از مالیات بر ارزش افزوده، فرآورینشده بودن آنها خواهد بود.

به گزارش اکوایران، رئیس کل سازمان امور مالیاتی کشور در بخشنامهای اعلام کرد که شرط «تازه بودن» محصولات کشاورزی از فهرست کالاهای معاف از مالیات بر ارزش افزوده حذف شده است.

بر اساس این بخشنامه، مطابق قوانین مالیاتی مصوب سالهای ۱۳۸۷ و ۱۴۰۰، تنها معیار قانونی برای معافیت محصولات کشاورزی از مالیات بر ارزش افزوده، «فرآورینشده بودن» آنها است؛ به این ترتیب، شرط «تازه بودن» که پیشتر در برخی فهرستها و نامههای اداری آمده بود، دیگر ملاک معافیت نخواهد بود.

بنا به گزارش ایسنا، این تغییر، کلیه بخشنامهها و مکاتبات پیشین سازمان امور مالیاتی که شامل شرط «تازه بودن» بودند، تحت تأثیر قرار داده و ملغی کرده است. همچنین، رسیدگی به پروندههای مالیاتی و فرآیند دادرسی مالیاتی باید بر اساس این اصلاحات انجام شود.

مطابق جزء (1) بند (الف) ماده (9) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، محصولات کشاورزی فرآورینشده، از جمله محصولات خام زراعی و باغی، گیاهان دارویی، محصولات مرتعی، محصولات جنگلی مانند چوب خام و همچنین محصولات گلخانهای نظیر سبزی، صیفی، گل و گیاه و انواع قارچ، از مالیات بر ارزش افزوده معاف هستند.

علاوه بر این، طبق تبصره همین ماده، برخی فعالیتها از جمله بستهبندی، انبارداری، نگهداری در سردخانه، انجماد، پاک کردن، درجهبندی، بوجاری بذور، پوستگیری مانند شالیکوبی، شستشو، تمیزکاری، تفکیک، همگنسازی، خشک کردن محصولاتی نظیر چای، کشمش و خرما، تفت دادن مانند پخت نخود و پنبهپاککنی، فرآوری محسوب نمیشوند. در نتیجه، ارائه این خدمات به محصولات کشاورزی همچنان مشمول مالیات نخواهد بود.

با این تغییر، تمامی محصولات کشاورزی که فرآورینشده باشند، بدون توجه به وضعیت تازهبودن، از مالیات بر ارزش افزوده معاف خواهند بود.

تیتر یک در اکوایران

پربینندهترینها

-

ایران خودرو در اولین طرح فروش خود در 1404 متقاضیان را شوکه کرد / دو ابهام بزرگ ایران خودرویی ها برای مشتریان / ایران خودرو جلوی سایپا کام بک زد

-

ساعت و محل مذاکره ایران و آمریکا در رم مشخص شد؛ 5 ساعت مذاکره برای مشخصشدن نقشه راه

-

اولین واکنشها به تمدید مذاکرات تهران و واشنگتن؛ حرکت با سرعت فراتر از تصور؟

-

ادعای رویترز: نقشه جدید اسرائیل برای حمله محدود به تاسیسات هستهای/ راه بیبی از ترامپ جدا میشود؟

-

زمان دور سوم مذاکرات ایران و آمریکا رسماً مشخص شد

-

دور دوم مذاکرات ایران و آمریکا به اتمام رسید/ دور سوم گفتوگوها هفته آینده؟

-

دخل و خرج نیروگاه خورشیدی با هم نمیخواند

-

صندوقهای طلا سرخ شدند؛ 700 میلیارد در یک روز خارج شد

-

مذاکرات رم شامل چه ترتیباتی میشود؟

چهره روز

اکوایران: امروز -25 فروردین- ماریو بارگاس یوسا، نویسنده بزرگ پرویی و برنده نوبل ادبیات، درگذشت.