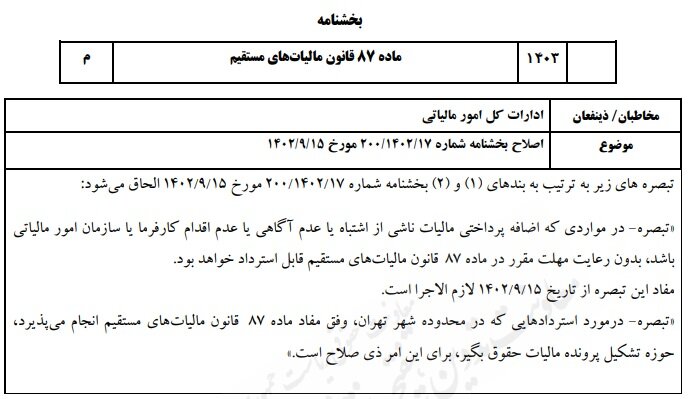

اضافه پرداخت مالیات مسترد میشود

سازمان امور مالیاتی پیشنهاد داد در مواردی که اضافه پرداختی مالیات ناشی از اشتباه یا عدم آگاهی یا عدم اقدام کارفرما یا سازمان امور مالیاتی باشد، بدون رعایت مهلت مقرر قانونی قابل استرداد شود.

به گزارش اکوایران، سازمان امور مالیاتی کشور در راستای اجرای آئین نامه اجرایی ماده ۲۴ قانون بهبود مستمر محیط کسب و کار، پیشنویس بخشنامه در خصوص الحاق ۲ تبصره به بخشنامه شماره ۲۰۰/۱۴۰۲/۱۷ مورخ ۱۴۰۲/۹/۱۵ را با هدف ملاحظه و اعلام نظر عموم مردم و فعالان اقتصادی در پایگاه ملی اطلاع رسانی قوانین و مقررات کشور منتشر کرد.

در این بخشنامه آمده است: تبصرههای زیر به ترتیب به بندهای (۱) و (۲) بخشنامه شماره ۲۰۰/۱۴۰۲/۱۷ مورخ ۱۴۰۲/۹/۱۵ الحاق میشود:

«تبصره- در مواردی که اضافه پرداختی مالیات ناشی از اشتباه یا عدم آگاهی یا عدم اقدام کارفرما یا سازمان امور مالیاتی باشد، بدون رعایت مهلت مقرر در ماده ۸۷ قانون مالیاتهای مستقیم قابل استرداد خواهد بود.

مفاد این تبصره از تاریخ ۷/۱۵ ۱۴۰۲/۹/۱۵ لازمالاجرا است.

تبصره- در مورد استردادهایی که در محدوده شهر تهران وفق مفاد ماده ۸۷ قانون مالیاتهای مستقیم انجام میپذیرد، حوزه تشکیل پرونده مالیات حقوق بگیر، برای این امر ذی صلاح است.»

سقف مالیات حقوق در سال 1404

بر اساس لایحه بودجه سال ۱۴۰۴، سقف معافیت مالیاتی حقوق کارکنان، چه در بخش دولتی و چه در بخش خصوصی، ماهانه ۲۴ میلیون تومان تعیین شده است. این بدان معناست که درآمدهای تا این میزان از پرداخت مالیات معاف هستند.

برای درآمدهای بالاتر از ۲۴ میلیون تومان در ماه، نرخهای مالیاتی به صورت پلکانی به شرح زیر اعمال میشود:

۲۴ تا ۳۰ میلیون تومان: ۱۰٪ مالیات۳۰ تا ۳۸ میلیون تومان: ۱۵٪ مالیات۳۸ تا ۵۰ میلیون تومان: ۲۰٪ مالیات۵۰ تا ۶۶.۷ میلیون تومان: ۲۵٪ مالیاتبیش از ۶۶.۷ میلیون تومان: ۳۰٪ مالیاتبه عنوان مثال، اگر فردی ماهانه ۳۵ میلیون تومان درآمد داشته باشد، ۲۴ میلیون تومان آن معاف از مالیات است. برای ۶ میلیون تومان بعدی (۲۴ تا ۳۰ میلیون تومان)، ۱۰٪ مالیات و برای ۵ میلیون تومان باقیمانده (۳۰ تا ۳۵ میلیون تومان)، ۱۵٪ مالیات محاسبه میشود.

این ساختار مالیاتی با هدف افزایش درآمدهای دولت طراحی شده است. با این حال، با توجه به اینکه خط فقر در ایران حدود ۴۰ میلیون تومان برآورد میشود، برخی کارشناسان معتقدند که تعیین سقف معافیت مالیاتی در ۲۴ میلیون تومان، فشار بیشتری بر اقشار متوسط و کمدرآمد وارد میکند.

تیتر یک در اکوایران

پربینندهترینها

-

تنش میان نقدعلی و قالیباف بالا گرفت

-

زمرد به جای تریاک؛ جستجوی طالبان برای راه حل بحران در زیر خاک

-

مهمترین حذفی سفره ایرانیان

-

فرصت طلایی ایران خودرو؛ اعلام جزئیات فروش ۱ محصول برقی

-

بیانیه دفتر مولوی عبدالحمید به اهانت مداح هنجارشکن: هدف «اصلاح» است نه «انتقام»

-

ظریف: با ایده تغییر دکترین هستهای مخالفم

-

دردسر تازه ترامپ در شام

-

تداوم روند صعودی شاخصهای بورسی در آخرین روز هفته

-

شاخص 3 میلیون واحدی محقق میشود؟ / پیشتازی صنایع کوچک در بورس

چهره روز

اکوایران: زندگی جاستین ترودو شبیه به درامی سیاسی در قرن بیست و یکم است.