صدور بارنامه از مالیات بر ارزش افزوده معاف شد/ موافقت مجلس با استفساریه مالیاتی حوزه حملونقل

نمایندگان مجلس شورای اسلامی با جزئیات طرح استفساریهای موافقت کردند که بر اساس آن، صدور بارنامه از سوی شرکتها و مؤسسات حملونقل، مشمول معافیت مالیاتی جزء ۱۳ بند «ب» ماده ۹ قانون مالیات بر ارزش افزوده شناخته میشود.

به گزارش اکوایران، نمایندگان مجلس شورای اسلامی در جلسه علنی امروز، با جزئیات طرح استفساریهای در خصوص شمول معافیت مالیاتی بر صدور بارنامه شرکتها و مؤسسات حملونقل موافقت کردند.

در متن این استفساریه که بهصورت رسمی مطرح شد، این پرسش مورد بررسی قرار گرفت که آیا خدمات حملونقل (اعم از بار و مسافر) درونشهری، برونشهری و بینالمللی از طریق جاده، ریل و دریا، مشمول معافیت مندرج در جزء (۱۳) بند «ب» ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۲ خرداد ۱۴۰۰ میشوند یا خیر؟

به گزارش ایسنا، بر این اساس، صدور بارنامه توسط شرکتها و مؤسسات حملونقل، بخشی از خدمات حملونقل تلقی شده و مشمول معافیت مالیاتی مقرر در این ماده قانونی خواهد بود.

در متن استفساریه آمده است:

آیا خدمات حمل و نقل اعم از بار و مسافر، درون و برون شهری و بین المللی، جادهای، ریلی و دریایی موضوع معافیت مندرج در جزء (۱۳) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۲ خردادماه ۱۴۰۰، شامل صدور بارنامه شرکتها و موسسات حمل و نقل میشود یا خیر؟

پاسخ: بله، صدور بارنامه شرکتها و موسسات حمل و نقل، شمول معافیت جزء (۱۳) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده که مصوب ۲ خردادماه ۱۴۰۰ است، از معافیت جزء مذکور برخوردار است .

تیتر یک در اکوایران

پربینندهترینها

-

گروسی: مذاکرات ایران و آمریکا سرشار از فرصت و در عین حال خطرناک است

-

نشست فنی ایران و آمریکا به شنبه آینده موکول شد

-

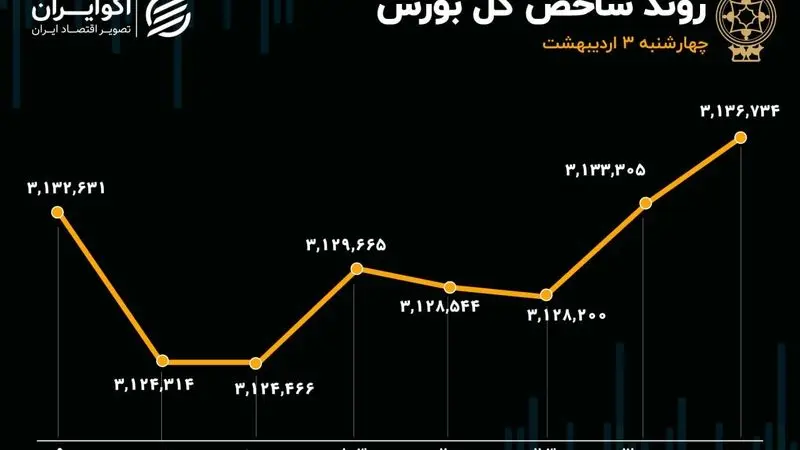

پیشبینی بورس فردا چهارشنبه 3 اردیبهشت 1404 /کدام صنایع مورد توجه سرمایهگذاران است؟

-

پشت پرده تعویق مذاکرات ایران و آمریکا در مسقط افشا شد

-

طلا رکورد تاریخی قیمت را شکست

-

ترامپ و فرصتی که از دست رفت؛ برجام ۲ در راه است؟

-

ادعای مشاور امنیت ملی ترامپ: توافق جدید بند غروب ندارد

-

فرصت ایران برای صنعت هستهای آمریکا

-

نه ایران به مذاکره در ملاعام

چهره روز

اکوایران: کاردینال کوین فرل، پاپ فرانسیس پس از تحمل دورهای بیماری ساعاتی پیش در سن 88 سالگی درگذشت.