گزارش رشد اقتصادی بانک مرکزی مورد بررسی قرار گرفت؛

چرا میان آمارهای رشد اقتصادی اختلاف وجود دارد؟

اکوایران: براساس گزارش بانک مرکزی میان رشد اقتصادی به روش ارزش افزوده و هزینهای اختلاف وجود دارد. بررسیها نشان میدهد علت این رخداد در جزئی به نام خالص مالیات غیر مستقیم نهفته است.

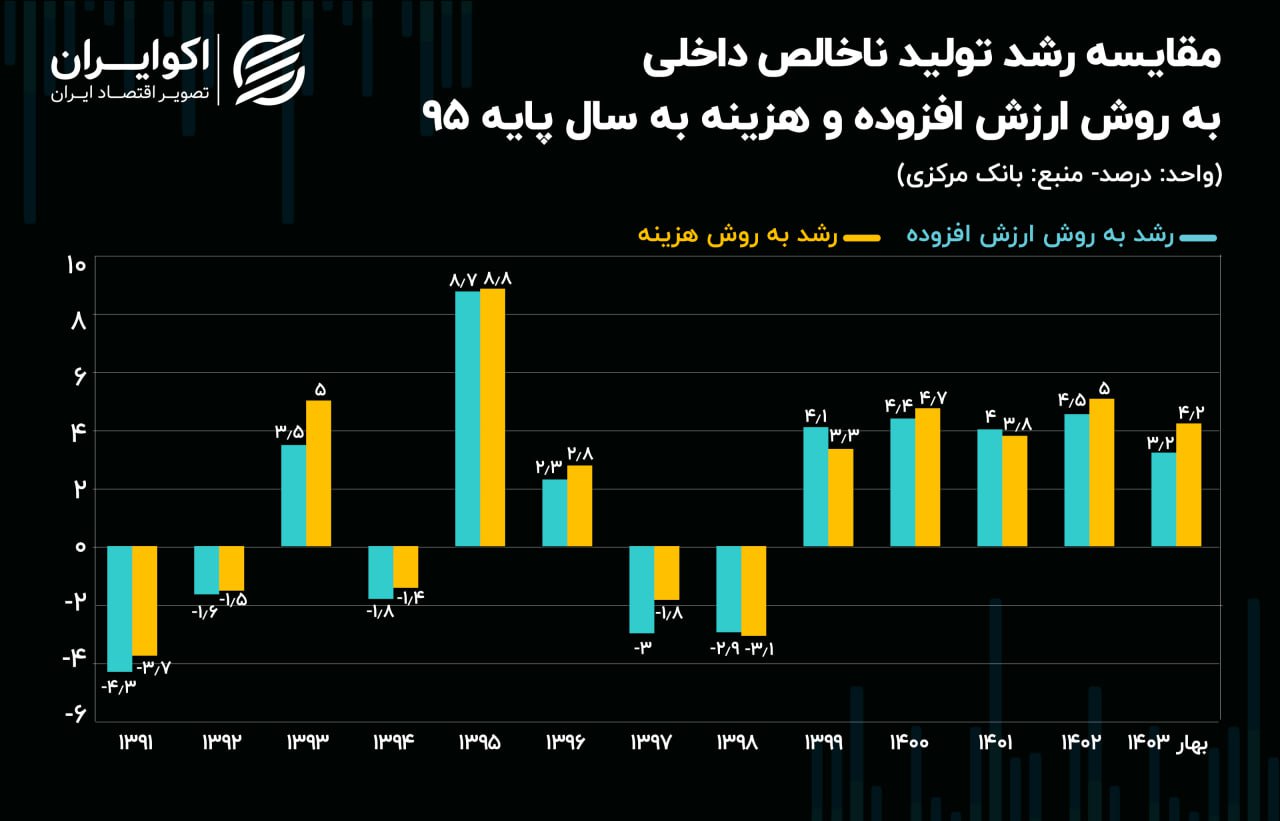

به گزارش اکوایران، در حدفاصل سال 91 تا بهار امسال در تمام سالها رقم رشد اقتصادی به روش ارزش افزوده و هزینهای متفاوت بوده است. اختلاف بین این دو از 0.1 واحد درصد تا 1.5 واحد درصد متغیر بوده است. علت این امر به مالیاتها و یارانه مرتبط است. در واقع اگر یارانهها از مالیات کم شوند جزئی به نام خالص مالیاتهای غیر مستقیم به دست میآید. مالیاتهای غیر مستقیم در تولید ناخالص داخلی به روش هزینه یا مخارج وجود دارند ولی در روش ارزش افزوده مورد محاسبه قرار نمیگیرد. از همینرو اغلب رشد اقتصادی به روش هزینهای بیشتر از روش ارزش افزوده برآورد میشود.

مفهوم تولید ناخالص داخلی به روش ارزش افزوده و مخارج

تولید ناخالص داخلی را میتوان از دو روش اصلی محاسبه کرد: روش هزینهای یا مخارج و روش ارزش افزوده یا تولید(کارخانه). هر دو روش به هدف اندازهگیری میزان رشد اقتصادی یک کشور استفاده میشوند، اما به شیوههای متفاوتی این کار را انجام میدهند.

در روش هزینهای یا مخارج، تولید ناخالص داخلی از مجموع مخارج کل اقتصاد محاسبه میشود. یعنی تمام مخارجی که در طول یک سال در اقتصاد انجام شده است، جمع میشود تا میزان تولید ناخالص داخلی به دست آید. این روش بر مبنای تقاضا است. به بیان سادهتر از مجموع هزینههای مردم، هزینههای سرمایه گذاری، مخارج دولتی و خالص صادرات به اضافه تغییرات موجودی انبار و اشتباهات آماری، تولید ناخالص داخلی به روش هزینهای به دست میآید. مبنای این محاسبه قیمت نهایی کالا در بازار است به همین دلیل در گزارشات از این متغیر تولید ناخالص داخلی به قیمت بازار نیز یاد میشود.

در روش ارزش افزوده نیز میزان ارزش خلق شده در هر بخش از اقتصاد محاسبه میشود. در اینجا به جای تمرکز بر مخارج، توجه به میزان تولید هر بخش اقتصادی و ارزش افزوده آنها در اقتصاد است. ارزش افزوده به معنی تفاوت بین ارزش تولیدات نهایی و هزینههای واسطهای (مواد اولیه، خدمات واسطهای) در هر بخش است. در محاسبات بانک مرکزی از بخشهای کشاورزی، خدمات، صنایع و معادن و نفت به عنوان بخشهای اقتصادی در برآورد تولیدناخالص داخلی به روش ارزش افزوده استفاده میشود. مبنای این محاسبه نیز قیمت کالا در کارخانه است و از همینرو در گزارشات به این متغیر تولید ناخالص داخلی به قیمت پایه میگویند.

آخرین آمارها از رشد اقتصادی

جدیدترین گزارش بانک مرکزی از رشد اقتصادی در فصل گذشته حاکی از آن است که در بهار رشد اقتصادی به روش ارزش افزوده 3.2 درصد ثبت شده است. به بیان دقیقتر اقتصاد ایران نسبت به بهار سال 1402 معدل 3.2 درصد بزرگتر شده است. البته در همین بازه زمانی رشد اقتصادی به روش هزینهای برابر 4.2 درصد بوده است.

همچنین آمارهای رشد اقتصادی به روش ارزش افزوده در سال گذشته نیز نشان از رشد 4.5 درصدی دارد. در واقع اقتصاد ایران در سال 1402 نسبت به سال 1401 ، 4.5 درصد افزایش در تولید را تجربه کرده است. در این مدت رشد اقتصادی به روش هزینه یا مخارج نیز 5 درصد برآورد شده است.

علت اختلاف رشد به روش ارزش افزوده و هزینه

همانطور که مشاهده شد و ممکن است جای سوال باشد، در گزارش بانک مرکزی میان رشد اقتصادی به روش ارزش افزوده و هزینه تفاوت وجود دارد. نکته قابل توجه در این است که در حدفاصل سال 91 تا الان در تمام سالها این اختلاف مشاهده میشود. در واقع در تمام این مدت رشد اقتصادی به روش ارزش افزوده و به روش هزینهای متفاوت محاسبه شدهاند. حال در برخی سال این اختلاف زیاد و در برخی سالها اندک بوده است. اوج این اختلاف در سال 93 اتفاق افتاده است. به طوری که رشد کیک اقتصاد در این سال به روش ارزش افزوده 3.5 درصد و به روش هزینه معادل 5 درصد اعلام شده است. در مقابل کمترین اختلاف نیز در سالهای 92 و 95 رخ داده است. در این دو سال تفاوت میان رشد ارزش افزوده و رشد مخارج 0.1 واحد درصد است.

علت این امر به نحوه محاسبه این متغیر مربوط میشود. تولید ناخالص داخلی به روش هزینه یا مخارج از مجموع تولید ناخالص داخلی به روش ارزش افزوده و خالص مالیاتهای غیر مستقیم به دست میآید. به عبارت دیگر در روش هزینه قیمت نهایی و بازاری کالا در نظر گرفته میشود. منظور از خالص مالیاتهای غیر مستقیم، مقدار کل این مالیاتها منهای یارانه اعطایی دولت است. در واقع بیش برآوردی رشد اقتصادی از ناحیه هزینه یا مخارج به همین دلیل است. چون در این متغیر خالص مالیاتهای غیر مستقیم نیز مورد محاسبه قرار میگیرد درحالی که در تولید ناخالص داخلی به روش ارزش افزوده این امر اتفاق نمیافتد و تنها قیمت پایه یا کارخانه کالا معیار قرار میگیرد.

تیتر یک در اکوایران

پربینندهترینها

-

ادعای خطرناک ترامپ: ایران عامل حمله هفت اکتبر است/ تهران و ترامپ در بن بست؟

-

آینده دلار و طلا پس از تعرفههای ترامپی

-

موضع غیرمعمول یک چهره ارشد نظامی؛ سیگنال تهران در بزنگاه کلیدی پیشرو؟

-

سخنگوی وزارت خارجه: طی امروز و فردا نشست هستهای ایران برگزار میشود

-

ایران خودرو از خجالت سایپا در آمد / بازار خودرو با نگرانی اخبار را دنبال می کند

-

صاحبان این خودروها ترسیدند / بازار خودرو خود را آماده کاهش قیمت می کند؟

-

موز بدون قیمت در میادین میوه و ترهبار

-

اقشار کمدرآمد از پرداخت حق بیمه معاف شدند

-

فیش حقوقی مدیران در 1404

چهره روز

5 آوریل، مصادف با 16 فروردین، 437 اُمین سالروز تولد توماس هابز، فیلسوف سیاسی انگلیسی، است.